2025年中国智能安防行业市场规模、竞争格局及发展趋势

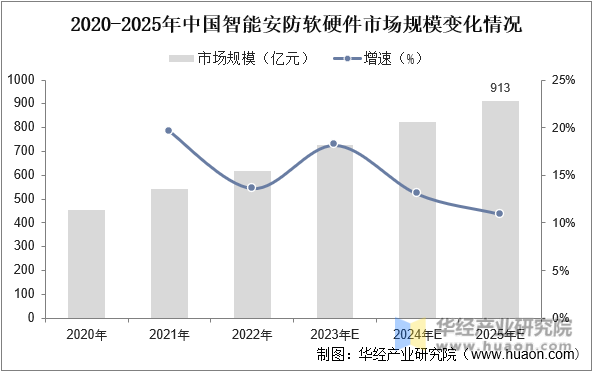

在新兴技术迭代更新的推动下,智慧化成为安防行业发展的主流形式,平安城市、智慧城市、智能交通等一系列重大项目的推进也有力促进了安防产业的发展。尽管受到疫情的影响,智能化的潮流仍持续影响安防行业并助力行业维持正增长。根据数据显示,2022年中国智能安防软硬件的市场规模达616亿元,市场规模增长速度达到 13.3%,预计2025年市场规模将增至913亿元。

数据来源:公开资料,华经产业研究院整理

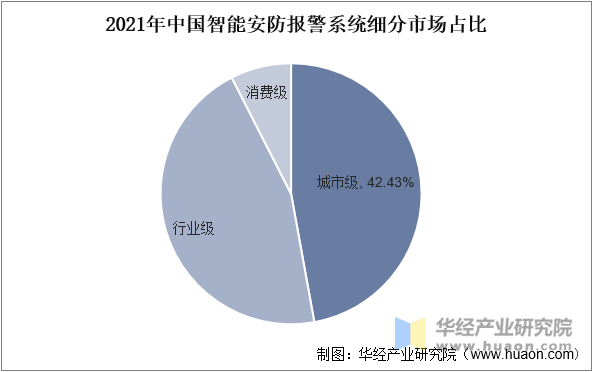

从智能安防报警系统细分市场来看,主要分为城市级、行业级、消费级,占比最重的为城市42.43%,其次为行业级,占比40.81%,消费级占比6.76%。

数据来源:公开资料,华经产业研究院整理

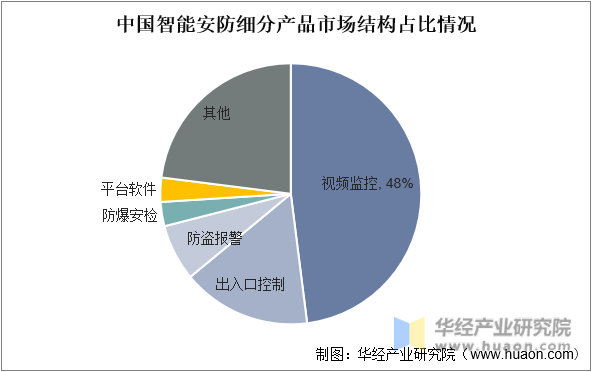

中国智能安防产品细分产品为食品监控、出入口控制、防盗报警、防爆安检、平台软件,其中智慧摄像头是主力产品,根据数据显示,2021年中国智慧安防的产品中,家庭安防、看护为一体的视频监控类产品规模最大,占比达48%。智慧摄像头占据智慧安防产品的半壁江山。

数据来源:洛图科技,华经产业研究院整理

中国智能安防行业中企业众多,目前正处于行业高速发展时期,根据数据显示,中国智能安防行业新增企业数量总体呈现上涨态势,2022年中国智能安防新增企业数量为91599家。

数据来源:企查查,华经产业研究院整理

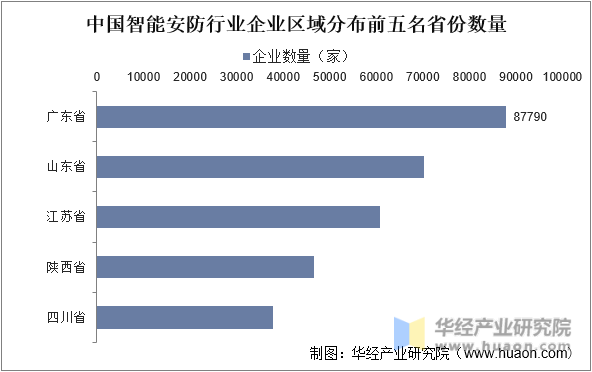

中国智能安防企业分布情况,主要分布在沿海区域,前五名省份主要为广东省、山东省、江苏省、陕西省、四川省,其中广东省企业数量第一,企业数量为87790家,其次为山东省,数量为70329家,江苏省数量为60722家,陕西省企业数量为46683家,四川省企业数量为37757家。

数据来源:企查查,华经产业研究院整理

本文节选自华经产业研究院发布的《2023年中国智能安防行业发展前景展望,行业处于高速发展时期,智能化为未来主流趋势「图」》,如需获取全文内容,可进入华经情报网搜索查看。

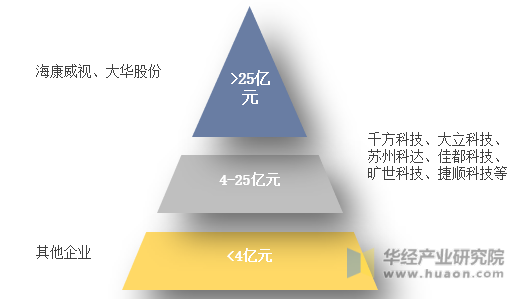

我国智能安防行业企业大致可分为三个梯队。海康威视、大华股份注册资本在25亿元以上,属于第一梯队:宇视科技(被千方科技收购)、苏州科达、旷世科技、捷顺科技等注册资本在4-25亿元,属于第二梯队;其他企业属于第三梯队。

数据来源:公开资料,华经产业研究院整理

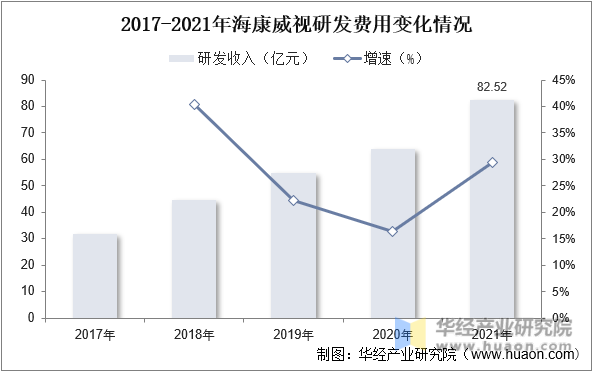

截至2021年末,公司现有员工52,752人,其中研发人员和技术服务人员超25352人,研发人员占比为48.06%。海康威视是博士后科研工作站单位,建立了以杭州为中心,辐射北京、上海、武汉、西安、成都、重庆、石家庄、加拿大蒙特利尔、英国伦敦的全球研发中心体系。

数据来源:公司年报,华经产业研究院整理

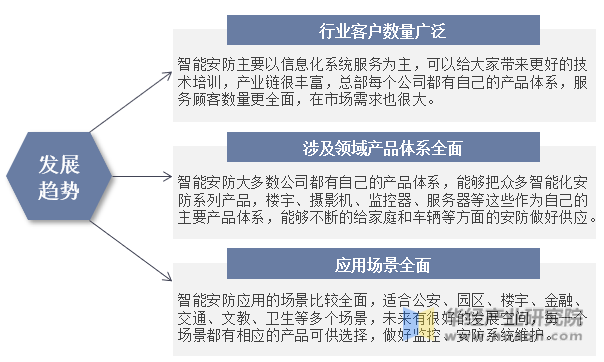

随着芯片集中度不断提高,处理能力越来越强,许多厂商推出智能IPC、智能DVR和智能NVR,将一些简单通用的智能移植到前端设备中。未来将有更多的智能算法在前端设备中实现,所以智能安防行业将不断前端化。智能化解决的是行业客户在业务应用中存在的问题,因此智能化需要往行业化方向进一步深化。首先智能化厂家要从行业出发,定位目标行业和细分市场,确定自己的发展方向。其次,在具体行业中深入业务应用、业务流程等,剖析行业问题,寻找解决之道。最后,结合自身的技术积累,为行业客户提供优质的行业智能解决方案,未来的智能化将是行业智能化的天下。

数据来源:公开资料,华经产业研究院整理

声明:本站所使用的图片文字等素材均来源于互联网共享平台,并不代表本站观点及立场,如有侵权或异议请及时联系我们删除。